近日,各大客车行业头部企业陆续对外公开发布5月份产销快报。据报告内容,宇通、金龙、中通三巨头5月销售量同比均呈现不同程度的下滑。详情如下:

宇通客车:2025年5月销量3053辆,同比下降12.35%。

分车型看,大型客车销量为1603辆,同比下滑25.51%;中型客车销量897辆,同比微降2.61%;轻型客车销量553辆,同比增长34.88%。

金龙(含厦门金龙、厦门金旅及苏州金龙):2025年5月销量3575辆,同比下降21.5%。

分车型看,大型客车销量为1408辆,同比下滑14.2%;中型客车销量547辆,同比下降26.28%;轻型客车销量1620辆,同比下滑25.28%。

中通客车:2025年5月销量1001辆,同比下降4.21%。

分车型看,大型客车销量为701辆,同比下滑5.14%;中型客车销量261辆,同比增长18.65%;轻型客车销量39辆,同比下滑54.63%。

不难看出,三巨头的5月份销量中,金龙下降幅度最大(-21.5%),其次是宇通(-12.35%),再次是中通(-4.21%)。这三家企业5月份销量呈现出一个共同特征:整体销量以及大型客车销量均遭遇下滑。

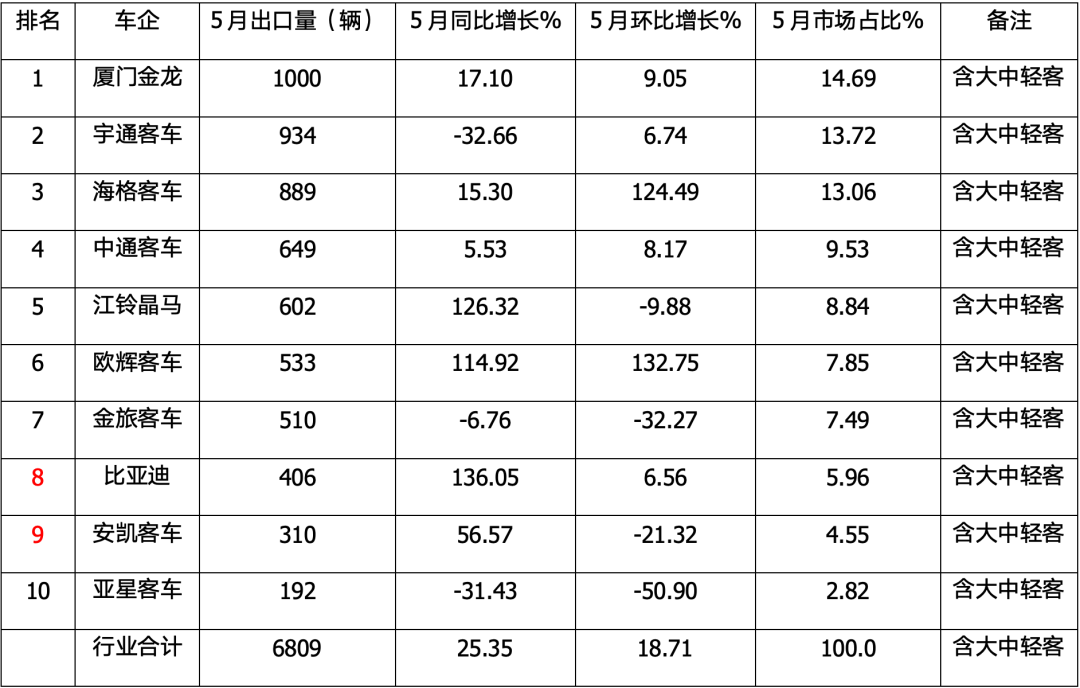

再来看看出口情况,据中国客车统计信息网统计,5月我国客车出口总量为6809辆,同比增长25.35%,环比增长18.71%。

图片来源:客车网

具体来看,厦门金龙以1000辆的月度出口销量、同比增长率17.10%、环比增长率9.05%卫冕冠军。

宇通客车则以934辆出口销量,环比增长率6.74%,保持亚军位置。

苏州金龙(海格客车)出口销量为889辆,同比增长率15.30%,环比大增124.49%,成功由4月份的排名第六跃居第三。

5月出口销量前十强中,至少7家企业实现同比增长,其中,同比增幅最高的企业是比亚迪,达136.05%。江铃晶马、福田欧辉紧随其后,分别为126.32%和114.92%。

那么,5月中国客车市场呈现”内冷外热”特征,透露哪些深层次原因呢?

出行模式冲击与公交运营困境

地铁、私家车、电动自行车及网约车等多元城市交通工具挤占市场,公交车客源受到严重分流影响。不少公交线路都处于长期亏损状态,大型公交空载率高、运营成本居高不下,进一步抑制新车采购意愿。

以旧换新补贴政策刺激作用有限

极大比例的客车采购来自公交公司及旅游集团,其车辆更新依赖地方财政预算而非消费补贴,政策难以撬动体制内资金缺口。而且,2020年新能源补贴高峰期的车辆普遍剩余3-5年寿命,强制淘汰造成国有资产浪费。

内需持续萎缩市场竞争加剧

头部企业为抢占份额加速技术迭代与价格战,但受制于地方财政紧张和公交公司采购能力下降,内需市场持续萎缩。

相反,海外市场因”一带一路”深化合作及新能源技术优势,成为中国客车突围方向。如何加速海外市场布局是当前国内客车企业迫切需要解决的问题。

在此背景下,即将举办的CIBE 2025第14届上海国际客车展将为企业提供”技术-市场-资本”一站式平台,这正是助力客车企业加速海外市场布局的重要契机。

行业洞察与技术对接:覆盖氢能源、智慧交通、低空经济等前沿领域论坛,帮助企业把握全球政策动向和技术趋势,抢占创新制高点。

资源整合与订单转化:汇聚200+先锋企业和25000+专业观众(包括30+国采购团),实现整车、零部件到服务设施的全产业链对接,推动本地化生产合作与订单签约。

品牌全球化与信任构建:通过国际采购商互动和高端论坛,传递技术可靠性,提升中国客车在全球市场的竞争力,弥补海外信任短板。

轨道交通展获悉 9月19日,中国城市轨道交通TOD论坛2025青岛年会正式发布《中国城轨TOD指数报告(2025)》(以下简称“报告”)。 截至2024年12月31日,指数报告研究范围包括已开通城轨交通TOD(不含有轨电车城市)的46个城市的390条运营/建设/规划线路、7751个物理站点。 报告分别依托各参编单位及协会会员单位的第一手轨道交通运营数据、TOD项目实操经验、国内最早TOD指数、房地产指数研发经验、公共交通政策和学术研究等优势,以及合作伙伴腾讯科技的大数据优势,围绕不同层面的TOD实际应用需求,通过科学、严谨的数据采集与研究分析,汇聚协会、业主、高校、研究和咨询机构的专业力量,并征求城轨资源经营方和地产合作方意见,研发编制而成,旨在为我国TOD发展提供科学、量化评价标准与评估体系。 通过对TOD理念中土地、物业、交通、人口、产业、公共空间等关键要素之间互动关系的深入分析,能够更为系统客观地评估TOD对城市发展的影响。这进而能切实加强城市轨道交通沿线地区的规划引导,促进交通功能与城市功能的一体化发展,倡导崭新的TOD生产和生活方式,实现高质量与可持续的人、城、境、业融合发展。 截至2024年底,我国目前58个运营城轨交通的城市中,绝大...

合作邮箱:chinaiut@sgexpo.cn

新闻热线:021-3114 8748

广告/媒体合作:13916277698

转载内容版权归作者及来源网站所有,本站原创内容转载请注明来源

Copyright © 晟格会展(上海)有限公司 版权所有 Powered by Tp沪ICP备18026942号-6 ![]() 沪公网安备 31011302006543号

沪公网安备 31011302006543号